岡山ママブロガーのマイコです。

12月ですね、今日は珍しくお金についての投稿です。

素人なので、私のブログを読んでくださっている方が、少しでも資金形成に興味を持つきっかけになったらうれしいなぁという参考程度のゆるい投稿です(*’ω’*)

年末調整をきっかけに、我が家のお財布事情についてあらためて考えています。

備えを始めました。

確定拠出年金(iDeCo)や積み立てNISAを始めることにしました。

- 確定拠出年金→老後資金形成のため

- 積み立てNISA→子どもの学費資金のため(貯蓄するより利益が大きいと判断)

確定拠出年金は、超ざっくりというと、国からもらう年金だけでは不足する部分を自力で補うための投資です。基本的に60歳まで引き出しはできません。

積み立てNISAは、長期投資に向いていますが、必要に応じていつでも引き出すことができます。

- 長期投資とは、10年、20年単位でじっくりと運用するもの。

- 短期投資とは、値動きをみて頻繁に売ったり買ったりすること。

と、私はざっくりととらえています。

確定拠出年金と積み立てNISAの何がいいのかというと、

通常投資で得た利益を受け取る際には20パーセントの税金をひかれてしまいます。

これが、ないんです。

- 普通だと10,000円儲けたら、手取りは8,000円です。

- NISAや確定拠出年金の場合は、10,000円がそのまま受け取れます。

100万円なら、20万円の差が出ます☆

これは大きいですよね!!

さらに、確定拠出年金の掛け金は、全額所得税控除の対象です。

掛けた分だけその年の所得税が減額されます。

などなど、いろいろ利点はあるのですが、投資なので当然リスクはあり、この記事は制度をわかりやすく説明するのが目的ではないので、詳しくはこの本がとてもよかったので興味があったら読んでみてください↓

お金が働いてくれるという経験

私は投資にはあまり詳しくありません。

働き出してから育児休業に入るまで、貯金と消費しかしたことのない人でした。

そんな私ですが、今から8年前の育児休業中に株式投資を人生で初めて実践し、100万円以上の利益を出しました。

それまで忙しい毎日だったので、たっぷりとした暇な時間ができるって大事ですね☆

新しい扉が開きました。

ちょうどアベノミクスで盛り上がっていたので、ビギナーズラックだったんでしょうね☆

恐る恐る始めたので大した金額を投資できた訳ではありませんが、この利益は嬉しかったです。

育児休業で下がった給料分を、株式で補った結果でした。

お金がはたらいてくれる

この素晴らしい事実を実感として得ることができました。

しばらく毎日眺めながら売り買いしていましたが、子育てに追われつつ株まで管理するのは精神的につらくてめんどくさいし、画面を眺めて売り買いするその行為自体も私にとってはあまり楽しいものではなかったので、保有株式を極力減らし、ほっといても伸びそうな株と、損している株はほったらかしに(/ω\)

結局、今は残った3つの銘柄がほったからし投資の状態で、10万円弱マイナスです。

利益を得た金額とトータルにすれば、結局100万円くらいは株式投資をしたおかげでプラスになっている結果です。

今、目の前のマイナス10万円は悲しい気持ちになりますが、短期間でこれだけの結果が出たのはうまくいった事例に入ると思うので、丁度いいレッスン料だと考えています。

3つの銘柄はこのままそっとしておいて、いつの日かプラスに転じたら売却するか、オリンピック開催とともに思い切って売り切って、直接の株式投資からはサヨナラしようと思っています。

直接自分で売買する株式投資は、私のような経済にさほど興味が沸かず、値動きをみての短期売買を楽しめない人にとってはリスキーで向いていないというのが正直な感想です。

積み立て式の投資信託が楽でいい!

そんな私にぴったりだと思って、今から2年10か月ほど前にウエルスナビという、AIが勝手に投資してくれる積み立て型の投資信託を開始しました。

- 手数料は投資額の約1パーセントです。(1万円毎月投資したら、毎月1000円くらいひかれます。)

- リスク許容度がレベル1から5まであります。

私は余剰資金で投資をしているので、レベル5(もっともリスクが高い)で運営し、分配金はどんどん再投資していく形で設定しています。

すぐに使わないお金がある方は、投資信託がいいんじゃないかなぁと個人的には思います。

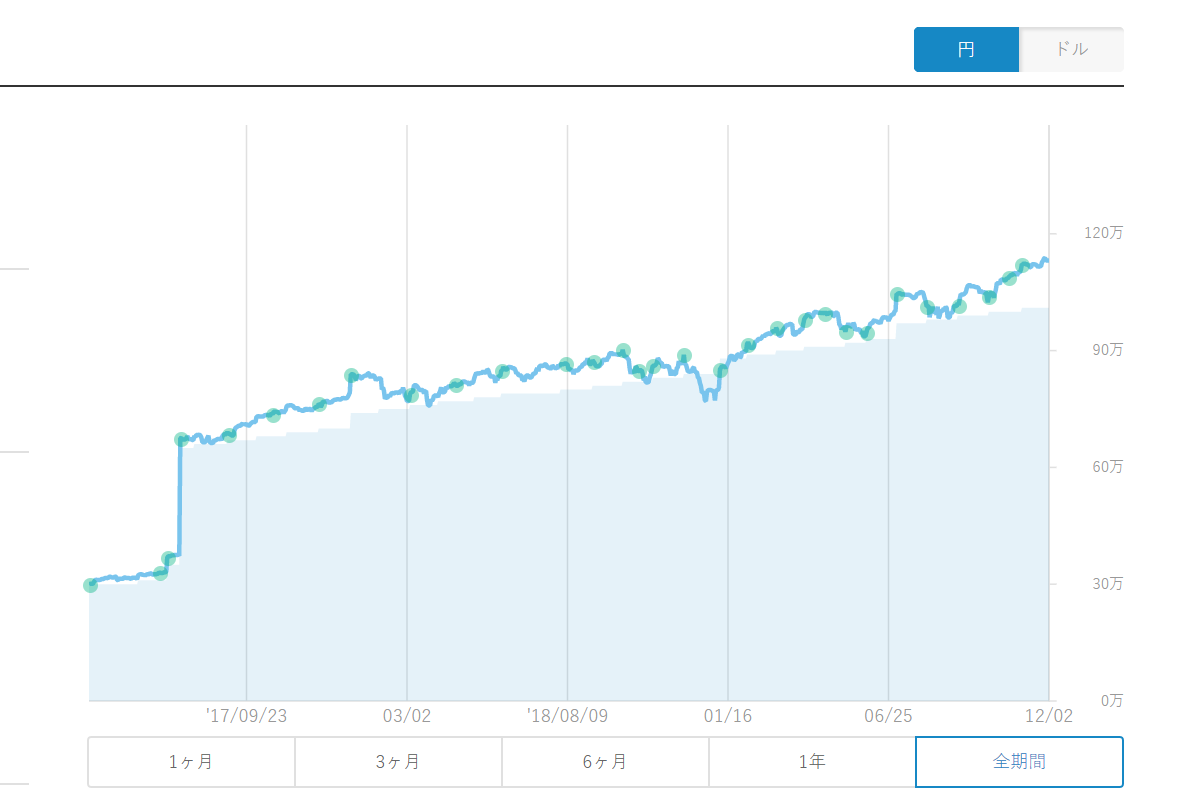

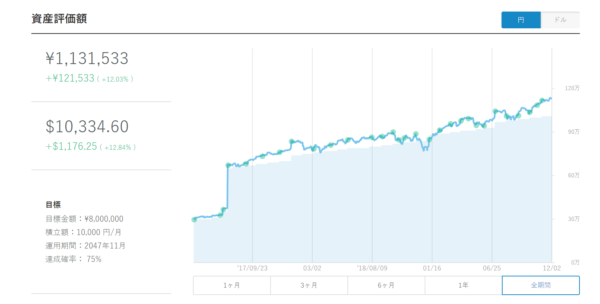

以下、今日のウエルスナビの資産評価額のグラフです。

2019年12月1日の図

今日(2019年12月1日)の時点で、+12万円です。

はじめた時は30万円入金し、その後すぐに30万円を追加投資。

毎月1万円、ボーナス時期は+3万円で投資を続けています。

銀行に預けてもスズメの涙ほどしか利子は尽きませんが、投資すれば、上記のような結果です。

グラフを見てもらえばわかるように、マイナスになっている時もありますが、プラスの時期の方が圧倒的に多いのが分かります。

私はじっくり長期で投資する予定なので、短期で売り買いはしません。

普段はすっかり忘れて過ごしています。

手数料はかかりますが、自分でできる芸当ではないことをしてくれるので、ありがたいと思っています。

年末調整を機に、久しぶりに金額を確認して嬉しかったので、これはお勧めできるなぁと思い、この投稿を書こうと思いつきました。

私は今までの経験から、投資信託が自分にあっていると納得することができました。

家庭のスタイルに合った投資生活を

私は感性を重視するタイプの性格で、会計管理は大の苦手。

旦那は物欲もなく、経済に関してはさっぱり興味のない人です。

積み立て投資なら、天引きで自動的に資金がたまっていくので、あらかじめその金額分が「ない」前提でやりくりできます。

このスタイルが我が家には合っているので、今、旦那にも積み立てNISA と確定拠出年金を始めるように説得をしています。

知識ゼロの旦那も、私が買ってきた雑誌を読んで、今、勉強してくれています。

私は自分が株式投資を実践してプラスもマイナスも経験し、投資がどんなものか実感として知っているので、迷わず申込用紙を提出することができました。

毎月の投資金額は上限は決まっていますが、自分で自由に設定できます。

はじめるのは、早い方が利益が出やすいものです。

私よりよほど詳しくて、すでにしている方もいらっしゃると思いますが、今までお金について学んでこなかった方は、このブログに出逢ったのも何かのきっかけなので、投資について少しでも学んでみてくださいね!

我が家は決して裕福な家庭ではなく、ごくごく平均的な家庭です。

積み立てNISAや確定拠出年金にお金を回すと贅沢はできなくなりますが、将来に対してやみくもに不安にならず、できる対策を今からしていきたいです。

参考になったら嬉しいです。

いきなり現金が不安な方は、Tポイントで気軽に投資をはじめられる方法もありますよ☆